Auf einen Blick

Die Entwurfsbegründung des Gesetzes zeichnet ein drastisches Bild der GKV-Finanzen: Für das Jahr 2027 wird ohne gesetzliche Interventionen eine Deckungslücke von 15,3 Mrd. Euro prognostiziert, die bis zum Jahr 2030 auf rund 40,4 Mrd. Euro anwachsen könnte. Haupttreiber dieser Entwicklung ist die Dynamik auf der Ausgabenseite.

Die Dringlichkeit des Verfahrens hat sich kurz vor der parlamentarischen Beratung nochmals verschärft. Nach aktuellen Daten der Bundesgesundheitsministerin Nina Warken (CDU) fallen die Ausgaben der Krankenkassen im laufenden Jahr um rund 3,5 Mrd. Euro höher aus als kalkuliert. Da ein ursprünglich eingeplanter Finanzpuffer dadurch bereits aufgebraucht ist, verbleibt eine zusätzliche, unvorhergesehene Lücke von 2,5 Mrd. Euro. Das Gesetzgebungsverfahren soll ungeachtet dessen noch vor der parlamentarischen Sommerpause abgeschlossen werden, um die Entlastungseffekte rechtzeitig zu realisieren.

Das GKV-BStabG sieht eine breite Lastenverteilung vor, die Leistungserbringer, Hersteller, Krankenkassen und Versicherte gleichermaßen einbezieht. Zu den zentralen Maßnahmen gehören u.a.:

# Vergütungsdeckelung im System: Die jährlichen Honorar- und Vergütungsanstiege in allen Leistungsbereichen sowie in der Verwaltung werden an die tatsächliche Kostenentwicklung oder die Grundlohnrate gekoppelt. In den Jahren 2027 bis 2029 wird zudem ein pauschaler Abschlag von einem Prozentpunkt vorgenommen. Extrabudgetäre Zusatzvergütungen für bestimmte Arztpraxen-Leistungen werden gestrichen.

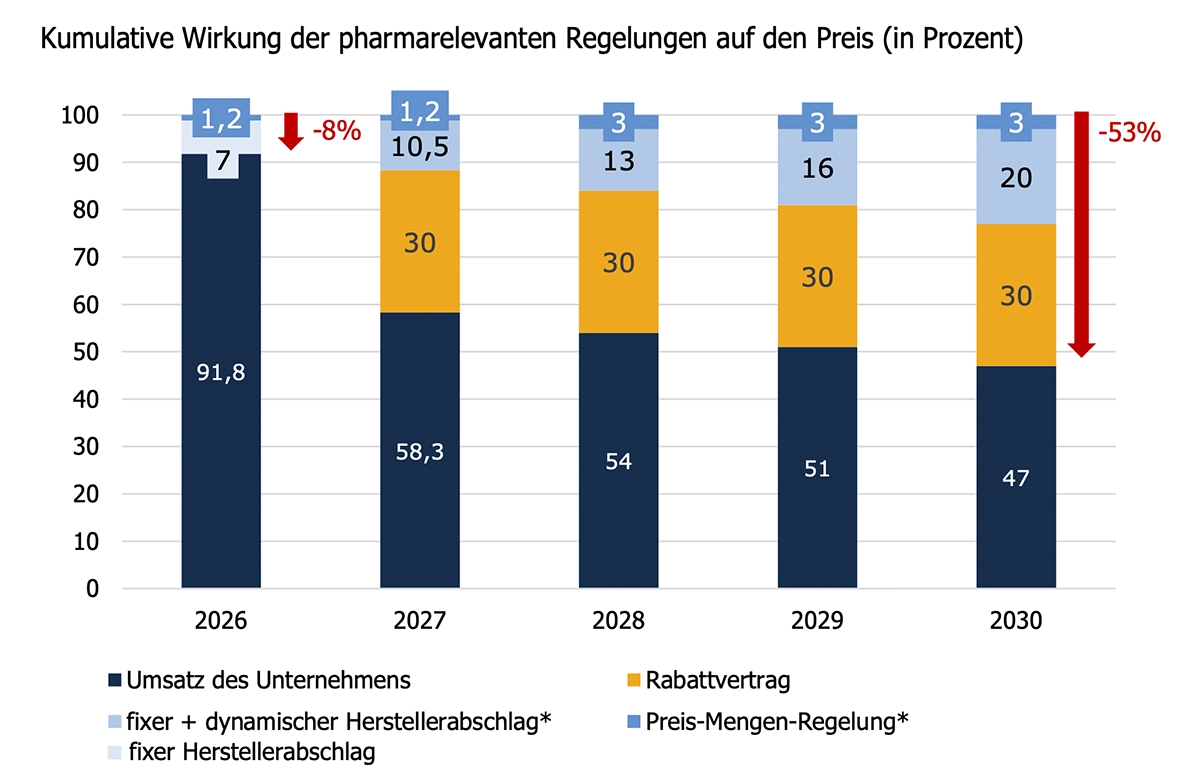

# Regulierungen im Arzneimittelsektor: Der Apothekenabschlag wird von 1,77 Euro auf 2,07 Euro je Packung angehoben. Für forschende Pharmaunternehmen ist die Einführung eines zusätzlichen dynamischen Herstellerabschlags für patentgeschützte Arzneimittel vorgesehen. Dieser soll ab Juli 2027 datenbasiert anhand einer Soll-Ist-Ausgabenlogik des Marktes ermittelt werden. Befreit werden neue Wirkstoffe nur dann, wenn ein relevanter Anteil der klinischen Prüfungen und der Produktion in Deutschland stattfindet.

Der Arzneimittel- und Hilfsmittelbereich trägt das größte regulatorische und finanzielle Gewicht der Reform. Aus Sicht der globalen Pharma- und MedTech-Unternehmen bedeuten die Maßnahmen einen tiefgreifenden Eingriff in das Preis- und Vertragsrecht. Insbesondere der dynamische Herstellerabschlag wird kritisiert, da er die Preiskalkulation an die Gesamtmarktentwicklung koppelt und somit ex ante ein erhebliches Planungsrisiko für Unternehmen schafft.

Die Reaktionen internationaler Konzerne spiegeln diese Skepsis in Form konkreter Investitionsprüfungen wider:

▪ Pfizer: CEO Albert Bourla adressierte die veränderte Lage in einem Schreiben an Bundeskanzler Friedrich Merz und er kündigte eine Überprüfung des Zeitplans und des Umfangs der für Deutschland geplanten Investitionen am Standort an. Seine Teilnahme an einer internationalen Investorenkonferenz im Herbst sagte Bourla ab.

▪ Eli Lilly und Boehringer Ingelheim: Eli Lilly prüft Berichten zufolge eine geplante Großinvestition in Höhe von 2,3 Mrd. Euro für eine Produktionsstätte in Rheinland-Pfalz. Der heimische Pharmakonzern Boehringer Ingelheim hat geplante Investitionen von mehr als 900 Mio. Euro in Deutschland gestrichen. Die Geschäftsführung verwies darauf, dass Neuentwicklungen unter diesen Rahmenbedingungen eher in den USA oder Asien angesiedelt würden.

▪ Novartis und Roche: Novartis-CEO Vas Narasimhan kritisierte die Signale der deutschen Gesundheitspolitik an eine hochinnovative Branche, während Regionen wie die USA und China ihre Biotech-Ökosysteme aktiv fördern. Roche führt bestehende Infrastrukturprojekte zwar fort, kündigte jedoch an, künftige Forschungs- und Produktionsentscheidungen in Deutschland grundlegend neu zu bewerten.

▪ AstraZeneca: Konzernchef Pascal Soriot betonte, dass europäische Gesundheitssysteme im Vergleich zu den USA deutlich weniger des Bruttoinlandsprodukts (BIP) für neue Medikamente aufwenden (schätzungsweise 0,4 Prozent in Europa gegenüber 0,8 Prozent in den USA). Dies zwinge Unternehmen strategisch dazu, Produktneueinführungen primär auf den US-Markt zu fokussieren.

Dem Vorwurf des Standortrisikos halten die gesetzlichen Krankenkassen und Befürworter der Reform ökonomische Realitäten des deutschen Marktes entgegen. Stefanie Stoff-Ahnis, stellvertretende Vorstandsvorsitzende des GKV-Spitzenverbandes, betont die hohe Attraktivität des deutschen Marktes, der mit rund 75 Mio. Versicherten und einem schnellen Patientenzugang zu Innovationen weiterhin exzellente Bedingungen biete.

Die Krankenkassen verweisen auf eine erhebliche Ausgabenexplosion der vergangenen Jahre: Zwischen 2012 and 2025 stiegen die Medikamentenausgaben der GKV von 27 Mrd. auf 59 Mrd. Euro. Als Hauptursache wird die Preisentwicklung bei patentgeschützten Arzneimitteln identifiziert, deren durchschnittliche Tagesbehandlungskosten im selben Zeitraum um 182 Prozent zunahmen.

Aus Sicht der GKV ist eine Beteiligung der Pharmaindustrie an den Sparanstrengungen eine Frage der Verteilungsgerechtigkeit. Stoff-Ahnis findet zudem, dass Industriepolitik und Standortsicherung keine Kernaufgaben der gesetzlichen Krankenversicherung seien. Überhöhte Medikamentenausgaben und daraus resultierende steigende Lohnnebenkosten stellten vielmehr eine gesamtwirtschaftliche Belastung für den allgemeinen Wirtschaftsstandort dar.

Abseits der politischen Grabenkämpfe um Preisabschläge und Budgetgrenzen rücken zunehmend Lösungsansätze in den Fokus, die das Gesundheitssystem strukturell und partnerschaftlich voranbringen könnten. Ein zentraler Hebel liegt in der sektorübergreifenden Zusammenarbeit. Branchenvertreter betonen, dass nachhaltiger Fortschritt nicht allein durch Finanzierungsdebatten entsteht, sondern durch Kooperationen zwischen Industrie, Kliniken, Wissenschaft und ambulanten Strukturen entlang realer Patientenpfade. Solche integrierten Partnerschaften ermöglichen es, Versorgungslücken an den Schnittstellen des Systems effizient zu schließen.

Ein weiterer, rein wertschöpfender Lösungsansatz ist die massive Steigerung der Prozesseffizienz durch den Einsatz modernster Technologien. Große Pharmaunternehmen intensivieren derzeit ihre Investitionen in spezialisierte, vertikale KI-Systeme. Plattformen zur biologischen KI, wie sie aktuell von Unternehmen wie Pfizer oder Sanofi pilotiert werden, sind in der Lage, molekulare Interaktionen präzise vorauszusagen. Dadurch lassen sich langwierige Phasen der Medikamentenentwicklung von Jahren in kurze, hocheffiziente Sprints verkürzen. Zudem erlauben es datenbasierte Systeme, wie sie etwa bei Novo Nordisk eingesetzt werden, klinische Studien vorab virtuell zu simulieren. Dies verkürzt Entwicklungslinien drastisch, senkt die R&D-Kosten und bringt innovative Therapien schneller und fehlerfreier zum Patienten.

Auch der Gesetzgeber hat im aktuellen Entwurf ein kollaboratives Steuerungselement verankert: Die geplante Befreiung vom dynamischen Herstellerabschlag für neue Wirkstoffe ist gezielt an die Bedingung gekoppelt, dass klinische Studien und die Wirkstoffproduktion zu relevanten Teilen in Deutschland stattfinden. Es gibt also auch eine Gesetzgebung, die durchaus in der Lage ist, Kostenkontrolle mit gezielten Anreizen für den Erhalt der heimischen Forschungs- und Produktionsinfrastruktur zu verbinden.

Das Gesetz ist in der Länderkammer zwar nicht zustimmungspflichtig, womit der Bundesrat das Inkrafttreten zum 1. Januar 2027 lediglich verzögern, aber nicht blockieren kann. Da jedoch sowohl die Bundesländer als auch Teile der Regierungsfraktionen substanzielle Änderungen fordern, ist im anstehenden Ausschussverfahren mit intensiven Verhandlungen über die genaue Ausgestaltung der Pharma-Abschläge und Klinik-Vergütungen zu rechnen.

Comprix

Langzeit-Ranking

TOP 3

Zertifizierter Google Partner

seit 2017

Mitglied im GWA – Deutschlands

führende Agenturen